Економија

КАДЕ СЕ КРИЈАТ НАЈЕВТИНИТЕ КРЕДИТИ? – ОДГОВОРОТ МОЖЕ ДА ВЕ ИЗНЕНАДИ!

Во време кога секојдневието на граѓаните долг период е оптоварено со висока инфлација и зголемени трошоци, граѓаните често ги гледаат потрошувачките и станбените кредити како решение за своите сè поскапи потреби и желби. Покрај задолжувањето како момент, се истакнува и прашањето на висината на каматните стапки. Податоците и очекувањата на централните банки ширум Европа недвосмислено покажуваат континуиран раст на побарувачката за кредити од страна на населението.

Дали каматните стапки одат во прилог на зголемениот интерес на граѓаните? Интересот на граѓаните во земјите од Регионот може да биде поттикнат и од актуелните барања и мерки на гувернерите на регионалните централни банки за намалување на провизиите и каматите од страна на деловните банки.

Имајќи го предвид овој контекст, Пари направи анализа и споредба на нивото на просечните каматни стапки на потрошувачките и на станбените кредити во Македонија и во европските земји, и дојдовме до заклучок дека каматните стапки во Македонија можеби не се меѓу најниските во Европа, но сигурно не се и меѓу највисоките. Ова претставува значајна предност за македонските граѓани, особено ако се има предвид дека со висината на платите многу заостануваме зад европските земји, а со малопродажните цени веќе се доближуваме до најскапите држави во Европа.

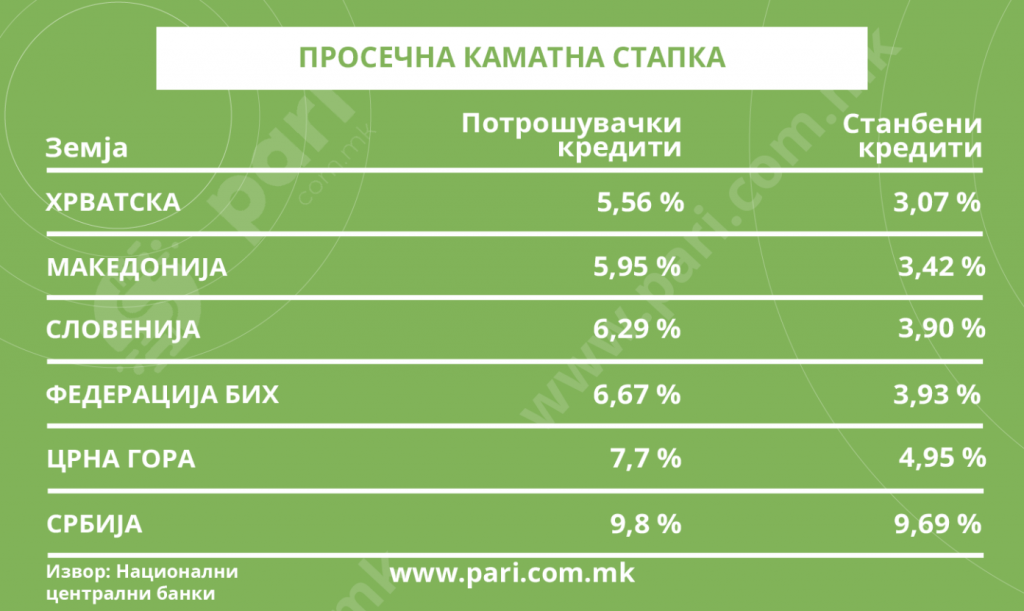

Македонија е во групата земји со поатрактивни пазари за кредитирање. Последните податоци од Народната банка на Македонија покажуваат просечна каматна стапка на потрошувачките кредити од 5,95 насто заклучно со јуни оваа година. Со оваа стапка потрошувачките кредити во Македонија, по хрватските, се најевтини во Регионот. Најевтини се во Хрватска, со просечна каматна стапка од 5,56 насто, а најскапи се во Србија, со просечна каматна стапка од 9,8 насто. Во Словенија се на ниво од 6,29 насто, во Федерацијата БиХ од 6,67 насто, а во Црна Гора од 7,7 насто.

И станбените кредити во Македонија имаат релативно ниска просечна каматна стапка споредено со другите земји во Регионот. Оваа каматна стапка во земјава изнесува 3,4 насто и е за нијанса повисока во однос на хрватската, која е на ниво од 3,07 насто. Повторно во Србија е највисока просечната каматна стапка на станбените кредити и изнесува дури 9,69 насто.

Веројатно поради овие причини македонскиот гувернер за НБРМ засега не ги чепка каматните стапки на кредитите, но затоа гувернерката на Централната банка на Србија, охрабрена и од српскиот претседател Александар Вучиќ, јавно ги повика српските банки да ги ограничат каматите на кредитите. Вучиќ смета дека каматите на готовинските кредити не треба да бидат повисоки од 7,5 насто, во услови на референтна каматна стапка на централната банка од 5,75 насто.

Централната банка на Србија, пак, побара од банките до 15 септември да ги подобрат условите за потрошувачки кредити, со цел да станат подостапни за граѓаните со месечни приходи до 100.000 динари. Вучиќ побара банките да ги намалат и каматните стапки на станбените кредити за купување прв стан. Со овие промени, српските граѓани во следните пет години треба да заштедат 40 милијарди динари.

Македонскиот гувернер Трајко Славески засега донесе мерки со кои е дозволено учество од само 10 насто за купување стан за живеење на кредит, а за сите останати случаи минималното сопствено учество се зголемува од постојните 15 насто на 25 насто од цената на станот.

Распонот меѓу најевтините и најскапите кредити по земји во Европската Унија е многу голем. Во Швајцарија, на пример, потрошувачките кредити имаат просечна каматна стапка од само 1,8 насто, во Холандија од 2,68 насто, во Шпанија од 2,96 насто, во Бугарија од 2,74 насто, во Италија од 2,71 насто, во Луксембург од 2,63 насто, а во Малта од 2,54 насто. Затоа, пак, во Данска просечната каматна стапка на потрошувачките кредити изнесува 4,10 насто, во Финска 4,07 насто, а во Унгарија 5,93 насто. Во другите европски земји има уште повисоки каматни стапки, при што убедливо највисоки се во Турција со измерен просек во јуни 2025 од дури 43,23 насто.

Што се однесува до станбените кредити, најскапи се во Грузија, со просечна каматна стапка од 11,41 насто, во Молдавија од 7,5 насто, во Србија од 10,18 насто, во Украина од 8,33 насто и во Турција со просечна каматна стапка од рекордни 44,16 насто. Најниска е просечната каматна стапка на станбените кредити во Швајцарија со 2,3 насто, во Холандија со 2,58 насто, во Бугарија со 2,79 насто, во Хрватска со 2,88 насто, во Луксембург со 2,9 насто и во Малта со 2,66 насто.

Генерално, висината на каматните стапки во една земја најмногу зависи од референтната каматна стапка на централната банка, но индиректно и од многу други фактори, како што се ризикот и кредитниот рејтинг на земјата, конкуренцијата во банкарскиот сектор, можноста за извршување при активирање хипотека, расположивоста на банките со сопствени извори на средства и слично.

Целата објава на следниот линк: https://pari.com.mk/kade-se-krijat-najevtinite-krediti/

Економија

Николоски најавува нов државен просторен план за инфраструктура и развој

Скопје – Во тек е подготовка на нов просторен план на државата, документ кој треба да ја дефинира долгорочната насока на просторниот и инфраструктурниот развој, информираше вицепремиерот и министер за транспорт Александар Николоски.

Според неговите најави, новиот план ќе биде усогласен со современите потреби на државата и ќе ги земе предвид демографските промени, економскиот развој, инфраструктурните приоритети и заштитата на животната средина. Целта е да се воспостави јасна рамка за идни инвестиции и рационално користење на просторот на целата територија на државата.

Николоски истакна дека изработката на просторниот план ќе се одвива транспарентно, со вклучување на стручната јавност, институциите и локалната самоуправа. Очекувањата се дека документот ќе придонесе за подобра координација меѓу различните сектори и ќе овозможи поефикасно планирање на капиталните проекти.

Новиот просторен план треба да биде основа за одржлив развој, подобрување на инфраструктурата и рамномерен регионален напредок, со јасно дефинирани приоритети за наредните децении.

Економија

Халкбанк АД Скопје доби нов главен извршен директор: Фатих Шахбаз на чело на банката

По финализирањето на сите регулаторни процедури и добиеното „зелено светло“ од Народната банка, Халкбанк АД Скопје добива нов лидер. Д-р Фатих Шахбаз официјално е назначен за нов Главен извршен директор (ГИД) на една од најбрзорастечките финансиски институции во државата.

Д-р Шахбаз не е само нов лидер, туку докажан стратег со повеќе од две децении искуство во турскиот банкарски столб – Türkiye Halk Bankası A.Ş. Неговата кариерна патека е импресивна хронологија на професионален раст: од инспектор и директор на филијала, до клучни менаџерски позиции во централата.

Пред да го преземе кормилото во Скопје, тој раководеше со критичните сектори за дигитална трансформација и поддршка, што јасно сигнализира дека Халкбанк во претстојниот период ќе стави уште посилен акцент на модернизацијата и иновативните финтек решенија.

Новиот ГИД ја презема функцијата во време кога банката бележи историски резултати. Халкбанк одамна не е само учесник, туку клучен двигател на македонската економија. До вториот квартал на 2025 година, Халкбанк има пораст на фантастични 1,922 милијарди евра Депозитната база достигна 1,443 милијарди евра, што е крунски доказ за вербата на граѓаните и фирмите во институцијата. 2024 година беше заокружена со нето добивка од над 30 милиони евра, додека кредитирањето само во првата половина на 2025 година порасна за неверојатни 158 милиони евра.

Назначувањето на Д-р Шахбаз е јасен сигнал за континуитет, но и за надградба. Под негово раководство, Халкбанк АД Скопје се подготвува за нов развоен циклус каде хуманиот капитал и дигиталната супериорност ќе бидат главни столбови.

Македонскиот пазар може да очекува банка која останува стабилен партнер на стопанството, но со уште поизразена динамика во креирањето вредност за своите клиенти. Со искусен професионалец како Шахбаз, Халкбанк не само што ја чува својата висока позиција, туку ја трасира патеката кон нови рекорди.

Економија

Македонија со значителен напредок во сигурноста на енергетското снабдување и пазарната интеграција во 2025 година

Македонија бележи значителен напредок во сигурноста на енергетското снабдување и интеграција на енергетските пазари во 2025 година во споредба со лани, покажува најновиот Годишен извештај за имплементација на Енергетската заедница за 2024 и 2025 година. Степенот на исполнување на обврските во областа „сигурност во снабдување“ е зголемен од 21% во 2024 година на 41% во 2025 година, а во областа „пазари и пазарна интеграција“ соодветно од 54% на 61%. Извештајот преку споредбата на состојбите во двете години го илустрира реалниот напредок.

Евидентно е дека државата прави крупни чекори напред во гасификацијата и трговијата со струја. Највидливи поместувања има во делот на пазарот на електрична енергија. Вкупната оценка за секторот електрична енергија расте од 48% во 2024 година на 62% во 2025 година. Додека најмногу внимание привлекува напредокот на пазарот на малопродажбата, каде што степенот на имплементација скокнал од 49% на дури 83%. Ова укажува на тоа дека правилата за конкуренција, пристапот на крајните потрошувачи и отворањето на пазарот за нови понудувачи се движат во позитивна насока. Подобрена е и сликата кај раздвојувањето на активности поврзани со електричната енергија од 84% на 91%, како и кај пристапот до електроенергетскиот систем, кој расте од 86% на 89%.

Позитивната вест во овогодинешниот пресек доаѓа и од секторот за сигурност во снабдувањето. Ако во 2024 година земјата имаше имплементација од скромни 21%, во 2025 година тој процент е речиси двојно зголемен и изнесува 41%. Ова е средна оценка за која предвид е земена сигурноста во снабдувањето со електрична енергија, каде бележиме раст од 29% на 36% , додека кај нафтата има благ пад од 48% на 41 %.

Она што во сигурноста на снабдувањето привлекува најмногу внимание е гасот, кој лани беше оценет со нула проценти (0%), а годинава скокна на 47%. Ова е јасен сигнал дека државата почнала посистематски да се подготвува за нови извори и рути на снабдување со гас. Односно, отпочнување на активностите за грчко–македонската интерконекција, која треба да ја зајакне физичката поврзаност на нашиот пазар и да внесе поголема диверзификација на снабдувањето со природен гас, придонесуваат Македонија практично да се отвори кон регионалните извори на природен гас.

Во областа на декарбонизација на енергетскиот сектор напредокот е постепен и ограничен. Односно, општата оценка расте од 49% на 50% и зголемен е степенот на имплементација на обновливите извори на енергија од 48% на 51%, со особено подобрување кај гаранциите на потекло од 40% на 60%, што е важно за следење и препознавање на „зелената“ енергија. Мерките за енергетска ефикасност, пак, ја подобруваат својата оцена од 66% на 68%, а целите за енергетска ефикасност до 2030 година и политичките мерки се оценети повисоко од 69% на 74%.

Општиот впечаток од Извештајот е дека институциите се подготвени во спроведувањето на политиките во енергетскиот сектор и напредок бележат регулаторниот орган, органите за конкуренција и државна помош, како и Државниот завод за статистика кој доби високи 92%.

Македонија гради посигурен, поотворен и попазарно ориентиран енергетски систем, со силни поместувања во сигурноста на снабдување и функционирањето на пазарите на електрична енергија.

-

Црна Хроника4 days ago

Црна Хроника4 days agoХорор на патот Охрид–Струга: Возач двапати тргнал кон полицајци и успеал да избега

-

Црна Хроника4 days ago

Црна Хроника4 days agoДрама на автопатот Тетово – Гостивар: Ги пресретнале со ротација им го пресекле патот, па ги истепале

-

Црна Хроника24 hours ago

Црна Хроника24 hours agoКривична пријава за командир и полицајци – МВР со детали

-

Црна Хроника4 days ago

Кривични пријави против полицајци од Штип – МВР со детали

-

Република2 days ago

Република2 days agoУтре дел од Тетово и три тетовски села без електрична енергија

-

Македонија6 days ago

Македонија6 days agoМВР со конечна одлука еве кога почнува „Безбеден град“

-

Црна Хроника5 days ago

Црна Хроника5 days agoФизички нападната девојка на работно место во Брвеница

-

Црна Хроника2 days ago

Црна Хроника2 days agoХорор во Тетовско: Физички нападнати полицајци